In un periodo di instabilità come quello che stiamo vivendo, è stato cruciale per i Board porre l’accento sui fondamentali finanziari e sulla Buona Governance. E sarà così anche in futuro se pensiamo alle conseguenze della Brexit e del Covid-19 e all’incertezza che caratterizza i nostri tempi.

Ma perché allora perdura il luogo comune in base al quale l’attività dell’Audit Committee è solamente tecnica e le persone che lo compongano non svolgono un’attività professionale divertente? Di seguito provo a dare una risposta all’arduo quesito.

Doveroso è un focus sull’Audit Committee. Trattasi di un comitato obbligatorio per le società quotate nei mercati regolamentati Italiani, europei ed americani nonché per le società vigilate. Mentre in Italia può coincidere con il Collegio Sindacale (sistema tradizionale), con il Consiglio di sorveglianza (dualistico) ovvero con il Comitato per il controllo sulla gestione (monistico), nei paesi del G20 – in cui il Collegio Sindacale non trova applicazione – l’Audit Committee si colloca in seno al Board, unitamente ai Comitati Rischi, Nomine e Remunerazioni, se presenti.

Le responsabilità dell’Audit Committee sono, in linea generale, ascrivibili all’informativa finanziaria, ai processi e al sistema di controllo interno per la sua formazione. Poiché i revisori legali e l’Internal Audit giocano un ruolo di fondamentale importanza per le attività dell’Audit Committee, quest’ultimo ne assume la supervisione. L’Audit Committee può anche avere la responsabilità di supervisionare il Risk Management, qualora non attribuita ad un comitato ad hoc o direttamente al Board, e la Compliance.

Allargando lo zoom ai processi di Corporate Governance, è facile rendersi conto che il ruolo dell’Audit Committee è determinante per la protezione di tutti gli stakeholders. Ed è per questo che i membri che lo compongono devono essere indipendenti (sia dal management sia dalla società) e, soprattutto, essere in grado di pensare in modo autonomo. Come da me rimarcato in un mio recente lavoro, in “some countries … the concept of “independence of mind” … goes beyond determining whether candidates have a conflict of interest and is related to the ability to challenge directors and senior management and avoid (or at least mitigate) the risk of groupthink”.

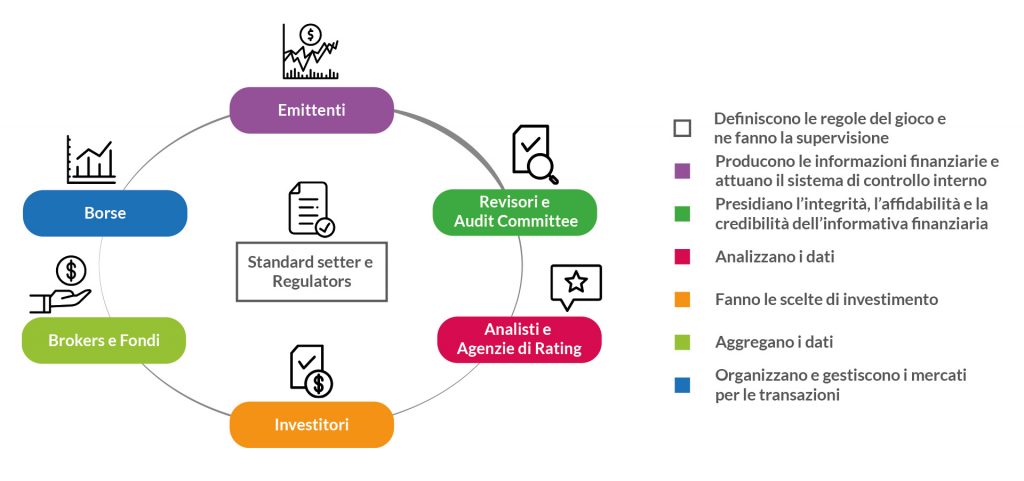

Con una visione ancora più ampia, se pensiamo all’ecosistema dei mercati finanziari, ai soggetti che lo compongono e ai loro ruoli rispetto alla società emittente, l’Audit Committee rappresenta, in sostanza, il punto di partenza della catena delle relazioni tra i vari partecipanti.

L’Audit Committee non può rappresentare l’anello debole di tale catena poiché non deve prescindere dall’essere il garante dell’integrità, dell’affidabilità e della credibilità dell’informativa finanziaria (dati e disclosure) verso tutti gli stakeholders. E nel fare questo, diventa uno dei principali presidi a salvaguardia di uno dei valori più importanti per l’impresa, la sua reputazione.

Tuttavia, il coinvolgimento dell’Audit Committee non si esaurisce all’informativa finanziaria. Infatti, una sana crescita dei ricavi, dei profitti e del cash flow, oltre a foraggiare il buon andamento del business nel breve termine, diventa sempre più determinante nel permettere alle società di realizzare quel successo sostenibile di lungo periodo riportato nei più moderni Codici di Corporate Governance (quello nazionale incluso). Di conseguenza, le società e i loro Board stanno ponendo sempre più enfasi sui KPIs per il monitoraggio della performance e della salute di lungo periodo, con crescente attenzione agli ESG (Environmental, Social and Governance). Il tutto in attesa che il Corporate Sustainability Reporting di cui alla proposta di Direttiva europea pubblicata il 21 aprile 2021 atterri sui tavoli degli Audit Committees.

L’Audit Committee, per poter svolgere al meglio le proprie funzioni e creare valore, deve dunque fare necessario riferimento alla strategia della società, ai valori che la sostengono e all’ambiente nel quale essa si muove. E ciò non può non avere un riflesso nella strategia di reporting e discolosure dell’informativa finanziaria. E a questo punto una scelta: pubblicare le informazioni minimali come chieste dai Regulator o una informativa che favorisca il dialogo con gli stakeholder e i partecipanti all’ecosistema finanziario? Siamo quindi sicuri che i memebri dell’Audit Committee non svolgano un’attività divertente?